Dzisiejszy wpis chciałbym poświęcić metalom ziem rzadkich. Najpierw wyjaśnimy sobie czym one są i dlaczego są tak ważne w dzisiejszych czasach. Choć ich nazwa brzmi tajemniczo, metale ziem rzadkich to pierwiastki, bez których trudno dziś wyobrazić sobie funkcjonowanie nowoczesnego świata. Mówimy o 17 metalach, takich jak neodym, prazeodym, europ czy dysproz, które mają niezwykłe właściwości fizyczne – są lekkie, wytrzymałe, a niektóre z nich mają silne właściwości magnetyczne. To właśnie dlatego znajdują zastosowanie w zaawansowanych technologiach.

Są używane dosłownie wszędzie: w smartfonach, laptopach, pojazdach elektrycznych, panelach słonecznych, turbinach wiatrowych, a nawet w nowoczesnym sprzęcie wojskowym – od radarów po rakiety i myśliwce. Innymi słowy: kto ma dostęp do tych metali, ten ma dostęp do przyszłości technologicznej.

W dzisiejszych czasach, kiedy świat przechodzi transformację energetyczną i cyfrową, zapotrzebowanie na metale ziem rzadkich gwałtownie rośnie. I tu zaczyna się geopolityczna rozgrywka – bo te kluczowe surowce są skoncentrowane w rękach kilku państw, a ich wydobycie i przetwarzanie jest trudne, drogie i obciążające dla środowiska.

Dlatego właśnie warto zrozumieć, czym są metale ziem rzadkich, kto je kontroluje i jakie może to mieć konsekwencje dla przyszłości świata – również dla Polski i Europy.

Czym dokładnie są metale ziem rzadkich?

Designed by Freepik

Metale ziem rzadkich (REE – Rare Earth Elements) to grupa 17 pierwiastków chemicznych, które należą do tzw. lantanowców, a także skand i itr. Pomimo swojej nazwy, nie są one aż tak „rzadkie” w sensie geologicznym – wiele z nich występuje w przyrodzie stosunkowo często. Są jednak trudne do wydobycia i przetwarzania, ponieważ zazwyczaj nie występują w formie skoncentrowanej i wymagają skomplikowanego procesu separacji.

Najważniejsze metale ziem rzadkich to:

- Neodym (Nd) – wykorzystywany do produkcji silnych magnesów w silnikach elektrycznych i turbinach wiatrowych,

- Dysproz (Dy) i terb (Tb) – wzmacniają magnesy przy wysokich temperaturach (np. w myśliwcach i rakietach),

- Prazeodym (Pr) – również stosowany w magnesach trwałych i akumulatorach,

- Europ (Eu) i itr (Y) – używane w ekranach, laserach i czujnikach.

Metale ziem rzadkich znajdują dziś zastosowanie niemal wszędzie – od codziennej elektroniki po zaawansowane technologie wojskowe. W smartfonach odpowiadają za działanie ekranu, kamery, głośnika czy silniczka wibracyjnego. W samochodach elektrycznych są niezbędne do budowy silników, baterii i systemów sterowania. W panelach słonecznych poprawiają efektywność przetwarzania światła, a w turbinach wiatrowych umożliwiają pracę wydajnych generatorów dzięki silnym magnesom trwałym. Metale ziem rzadkich są także kluczowe w nowoczesnym sprzęcie wojskowym – od radarów i systemów naprowadzania rakiet, po lasery i drony bojowe. Można śmiało powiedzieć, że stanowią ukryte serce nowoczesnej cywilizacji.

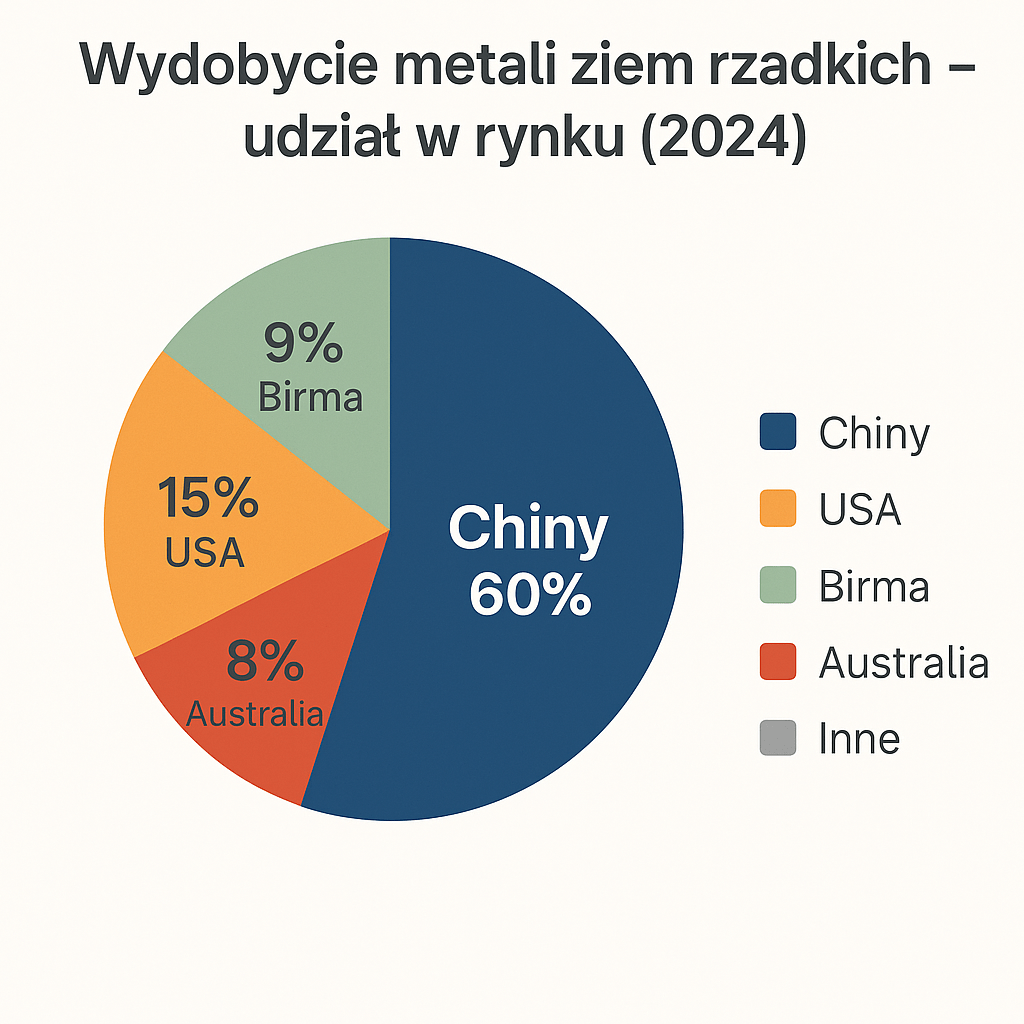

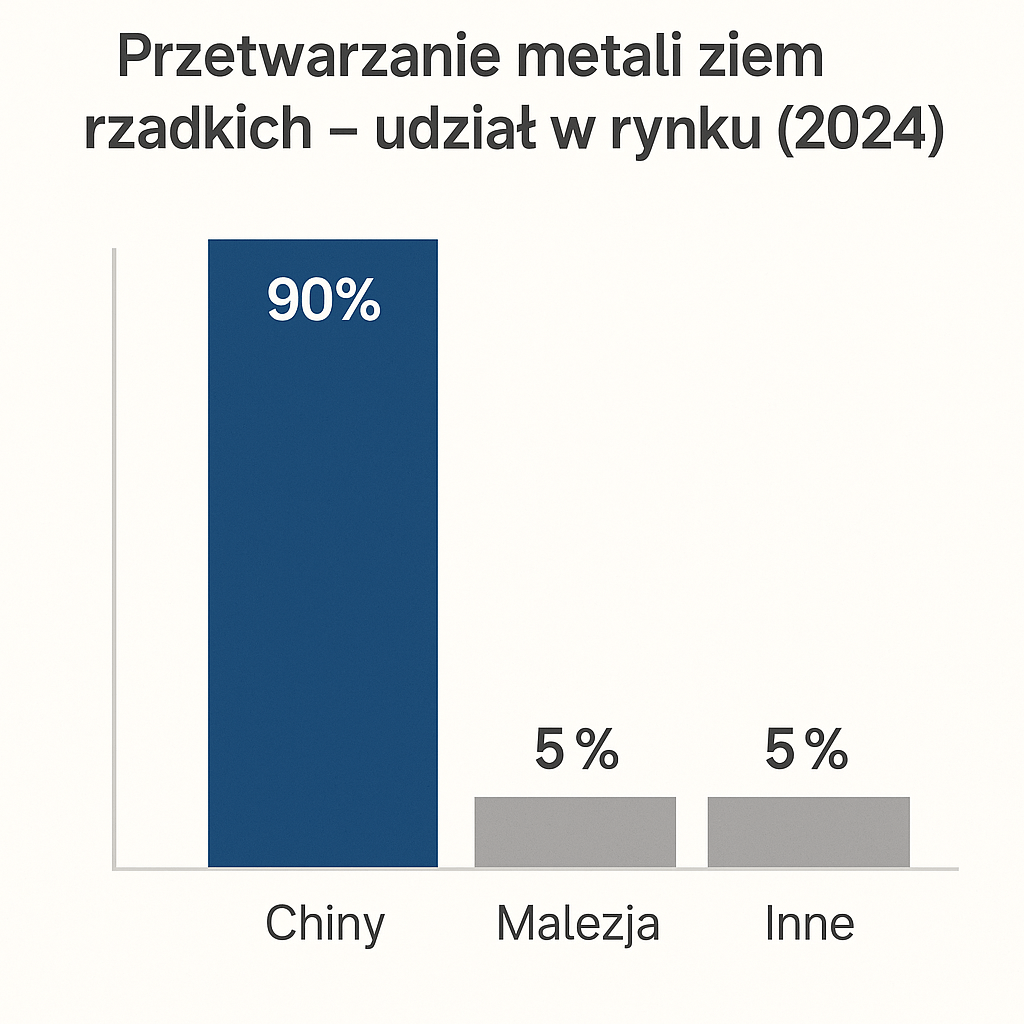

Geopolityka metali ziem rzadkich zaczyna się od pytania: kto kontroluje ten rynek? Odpowiedź jest jednoznaczna – dominującą pozycję mają Chiny, które odpowiadają za około 60% światowego wydobycia1, a co jeszcze ważniejsze – za ponad 90% globalnego przetwarzania i rafinacji tych surowców. To oznacza, że nawet jeśli inne kraje posiadają własne złoża, to często i tak muszą wysyłać je do Chin w celu dalszej obróbki. Państwo Środka zbudowało przez ostatnie dekady nie tylko przemysł wydobywczy, ale przede wszystkim całą infrastrukturę technologiczną, chemiczną i logistyczną, pozwalającą mu pełnić rolę niekwestionowanego hegemona w tej dziedzinie.

Co ciekawe, nie zawsze tak było. Jeszcze w latach 80. i 90. XX wieku to Stany Zjednoczone, Australia i kraje europejskie miały aktywne kopalnie i zakłady przetwórcze metali ziem rzadkich.2 Jednak Chiny, realizując długofalową strategię, zaczęły zalewać świat tanią produkcją – oferując metale w tak niskich cenach, że konkurencja przestała być opłacalna. Wiele zachodnich firm i kopalń zbankrutowało lub zostało zamkniętych, nie mogąc konkurować cenowo z chińskimi dostawcami, którzy nie liczyli się ani z kosztami środowiskowymi, ani społecznymi. Tak oto Chiny – systematycznie i bez jednego wystrzału – przejęły kontrolę nad najbardziej strategicznymi pierwiastkami XXI wieku.

Dobitnym przykładem tej siły była sytuacja z 2010 roku, kiedy to Chiny – w odpowiedzi na konflikt dyplomatyczny z Japonią dotyczący spornych wysp Senkaku – wstrzymały eksport metali ziem rzadkich do japońskiego przemysłu.3 Był to pierwszy raz, kiedy REE zostały użyte jako narzędzie presji politycznej. Efekt? Japonia, będąca wówczas całkowicie uzależniona od chińskich dostaw, została zmuszona do ustępstw. Pokazało to całemu światu, że metale ziem rzadkich mogą być bronią w nowoczesnych konfliktach – niewidoczną, ale skuteczną.

Tę strategię Chiny kontynuują także dziś. W 2025 roku, w odpowiedzi na wprowadzenie przez Stany Zjednoczone ceł na zaawansowane technologie, Pekin ogłosił obowiązek uzyskiwania specjalnych licencji na eksport wybranych metali ziem rzadkich, m.in. galu i germanu.4 Choć oficjalnie tłumaczono to kwestiami bezpieczeństwa narodowego, był to jasny sygnał, że dostęp do krytycznych surowców może być używany jako narzędzie odwetu gospodarczego.

Jak świat próbuje się uniezależnić od Chin?

Po latach ignorowania zagrożenia i wygodnego importowania tanich metali z Chin, Zachód wreszcie się obudził. Wzrost napięć geopolitycznych, pandemia COVID-19, a także wojna na Ukrainie pokazały, jak bardzo kruche są globalne łańcuchy dostaw. Kraje uprzemysłowione zaczęły zdawać sobie sprawę, że brak dostępu do metali ziem rzadkich to nie tylko problem przemysłowy – to kwestia strategicznego bezpieczeństwa narodowego.

Stany Zjednoczone, które jeszcze w latach 80. były liderem w wydobyciu metali ziem rzadkich, przez kolejne dekady niemal całkowicie uzależniły się od Chin. Dziś jednak intensywnie próbują odwrócić ten trend i odbudować własny przemysł od podstaw. W Kalifornii funkcjonuje kopalnia Mountain Pass – obecnie jedyne aktywne źródło wydobycia REE w USA – która przez lata wysyłała surowce… z powrotem do Chin na przetwarzanie. W odpowiedzi na rosnące ryzyko strategiczne, rząd federalny uruchomił programy wsparcia dla krajowych firm zajmujących się wydobyciem i przetwórstwem, m.in. w ramach Defense Production Act, który oficjalnie uznaje metale ziem rzadkich za zasoby o znaczeniu kluczowym dla bezpieczeństwa narodowego.5 Amerykanie zawierają także strategiczne porozumienia z krajami takimi jak Australia, Kanada i Japonia, by wspólnie budować alternatywne łańcuchy dostaw poza Chinami. Coraz częściej mówi się również o potencjalnym partnerstwie z Demokratyczną Republiką Konga, która posiada bogate złoża metali strategicznych – choć w tym przypadku pojawia się pytanie o stabilność polityczną i etyczne aspekty wydobycia.6

W 2025 roku USA podpisały również umowę surowcową z Ukrainą, która posiada jedne z największych zasobów litu i innych metali strategicznych w Europie.7 Porozumienie przewiduje współpracę w zakresie eksploracji, wydobycia i przetwarzania surowców krytycznych, a także wspólne projekty badawcze.

Stany Zjednoczone zdają sobie sprawę, że jeśli chcą uniezależnić się od Chin i utrzymać pozycję globalnego lidera technologicznego, muszą odzyskać kontrolę nad łańcuchem dostaw tych kluczowych surowców.

Designed by Freepik

Kanada i Australia w sektorze metali ziem rzadkich oferują alternatywę dla dominacji Chin. Australia dysponuje jednymi z największych złóż REE na świecie – przede wszystkim w kopalni Mt Weld – i intensywnie rozwija własne zakłady przetwórcze, koncentrując się na eksporcie do Japonii, Stanów Zjednoczonych i innych krajów wysoko rozwiniętych.8 Kanada z kolei inwestuje w ekologiczne i technologicznie zaawansowane projekty wydobywcze, szczególnie w regionach takich jak Quebec czy Labrador9. Władze kanadyjskie przykładają dużą wagę do kwestii zrównoważonego rozwoju, ochrony środowiska oraz współpracy z ludnością rdzenną, co nadaje tym projektom nie tylko wymiar gospodarczy, ale także społeczno-polityczny. Oba kraje odgrywają coraz większą rolę w budowie niezależnych, zachodnich łańcuchów dostaw i mogą w najbliższych latach stać się kluczowymi graczami w globalnej grze o surowce strategiczne.

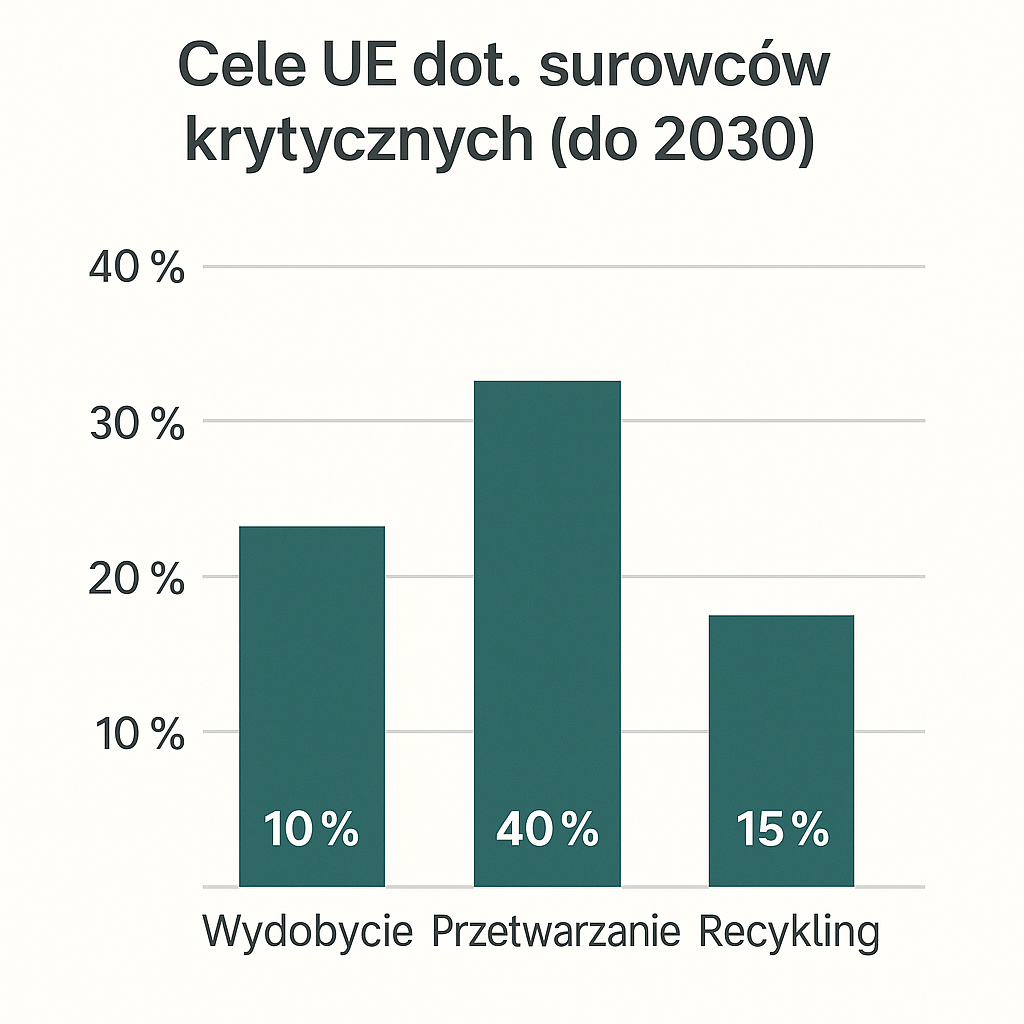

Unia Europejska, mimo że nie dysponuje wieloma znaczącymi złożami metali ziem rzadkich, podjęła działania na rzecz zwiększenia swojej suwerenności surowcowej, stawiając na regulacje, dywersyfikację źródeł oraz rozwój recyklingu. W 2023 roku przyjęto kluczowy dokument –Critical Raw Materials Act, który zakłada, że do 2030 roku minimum 10% metali ziem rzadkich ma być wydobywane na terenie UE, co najmniej 40% przetwarzane w Europie, a 15% ma pochodzić z recyklingu zużytych urządzeń i komponentów.10 Coraz większe zainteresowanie budzi m.in. Grenlandia, która formalnie nie należy do Unii, ale pozostaje częścią Królestwa Danii i posiada jedne z największych niezagospodarowanych zasobów metali ziem rzadkich na świecie. Nie umyka to uwadze Stanów Zjednoczonych, które już wcześniej próbowały zacieśnić relacje z Grenlandią, widząc w niej zarówno potencjalne źródło surowców, jak i strategiczne położenie w Arktyce.

Jednocześnie w Skandynawii, Portugalii oraz innych regionach trwają intensywne badania geologiczne i projekty wydobywcze – największe zainteresowanie wzbudziło niedawne odkrycie dużych złóż REE w północnej Szwecji, w rejonie Kiruna.11 UE nie ogranicza się jednak wyłącznie do własnego terytorium – nawiązuje również współpracę z krajami afrykańskimi, takimi jak Namibia, oraz z państwami Ameryki Południowej w ramach tzw. zielonych partnerstw surowcowych, które mają zapewnić stabilny i zrównoważony dostęp do krytycznych surowców, przy jednoczesnym poszanowaniu środowiska i lokalnych społeczności.

Recykling – ukryty potencjał w elektrośmieciach

Designed by Freepik

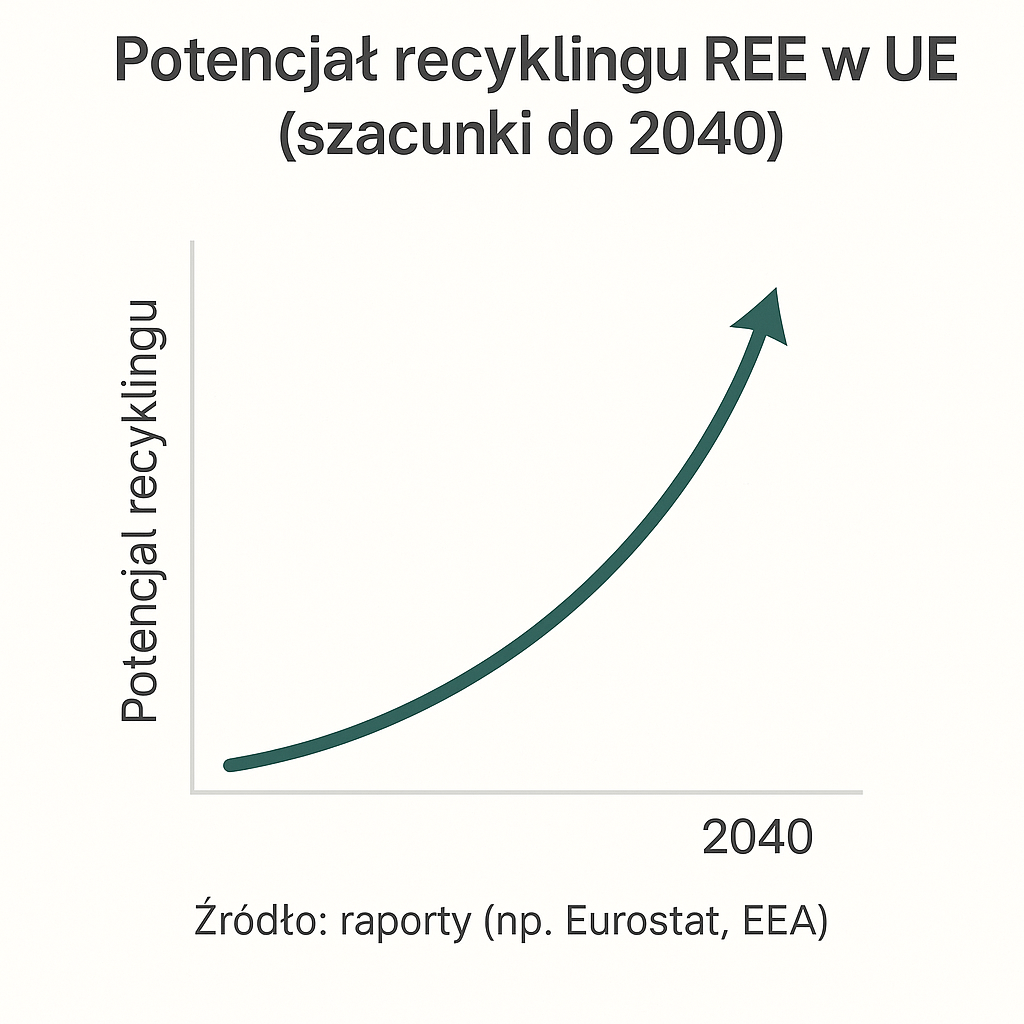

W obliczu ograniczonego dostępu do złóż metali ziem rzadkich i ryzyka geopolitycznego związanego z ich importem, coraz większą uwagę zwraca się na możliwość odzysku tych pierwiastków z już istniejących produktów – zwłaszcza z rosnących w zastraszającym tempie gór elektrośmieci. Komputery, smartfony, panele słoneczne, silniki elektryczne czy zużyte turbiny wiatrowe zawierają istotne ilości REE, które po odpowiednim przetworzeniu mogłyby ponownie zasilić gospodarkę. Choć obecnie recykling metali ziem rzadkich jest trudny technologicznie, kosztowny i prowadzony na niewielką skalę, to potencjał jest ogromny – zarówno z perspektywy ekologicznej, jak i strategicznej.

Eksperci szacują, że do 2040 roku nawet 25% zapotrzebowania Unii Europejskiej na metale ziem rzadkich mogłoby zostać pokryte z recyklingu – pod warunkiem zbudowania nowoczesnych systemów zbiórki, sortowania i przetwarzania odpadów.12 Wymaga to nie tylko inwestycji w technologię, ale również odpowiednich regulacji prawnych i edukacji społeczeństwa w zakresie selektywnej zbiórki zużytej elektroniki. Co więcej, recykling może znacząco ograniczyć uzależnienie Europy od Chin, poprawiając bezpieczeństwo dostaw, a jednocześnie zmniejszając negatywny wpływ wydobycia pierwotnego na środowisko i zdrowie ludzi.

Jeśli Europa potraktuje ten obszar priorytetowo, recykling może stać się jej największym atutem w nowej erze suwerenności surowcowej – i kluczowym elementem w tworzeniu gospodarki o obiegu zamkniętym.

Metale ziem rzadkich w wojsku

Designed by Freepik

Choć najczęściej mówi się o zastosowaniach metali ziem rzadkich w elektronice użytkowej czy energetyce odnawialnej, to ich rola w sektorze militarnym jest równie – a może nawet bardziej – strategiczna. REE są wykorzystywane w praktycznie każdym nowoczesnym systemie uzbrojenia: od radarów, sonarów i systemów naprowadzania rakiet, po czołgi, drony, myśliwce F-35 i lasery wojskowe. Dzięki nim możliwe jest miniaturyzowanie, zwiększanie mocy i precyzji zaawansowanych technologii.

Przykład: Jeden myśliwiec F-35 zawiera ponad 400 kg metali ziem rzadkich, a większość z nich pochodzi z Chin. 13W przypadku wojny lub kryzysu geopolitycznego, w którym dostęp do REE zostanie ograniczony, zdolności produkcyjne przemysłu obronnego mogą zostać poważnie osłabione – nie tylko w USA, ale także w państwach NATO.

Z tego powodu zarówno Pentagon, jak i europejskie ministerstwa obrony traktują REE jako zasoby krytyczne dla bezpieczeństwa narodowego. Trwają prace nad stworzeniem „bezpiecznych rezerw” oraz nad niezależnymi łańcuchami dostaw, które nie będą narażone na naciski ze strony autorytarnych reżimów.

Polska w nowej geopolityce surowcowej – jakie mamy możliwości?

Na pierwszy rzut oka mogłoby się wydawać, że Polska nie ma wiele wspólnego z metalami ziem rzadkich – nie posiadamy dużych, rozpoznanych złóż REE, a krajowy przemysł surowcowy koncentruje się raczej na węglu, miedzi i srebrze. Jednak nasza pozycja w Europie może dawać nam strategiczne atuty, jeśli zostaną one dobrze wykorzystane.

Po pierwsze, Polska może odegrać kluczową rolę w europejskim systemie recyklingu REE – mamy rozwinięty przemysł przetwórczy, sieć zbiórki elektroodpadów oraz infrastrukturę, którą przy odpowiednich inwestycjach można przekształcić w centrum odzysku surowców strategicznych.

Po drugie, trwają prace geologiczne w Dolnym Śląsku i rejonie Suwałk – to tam potencjalnie mogą znajdować się złoża niektórych metali krytycznych, takich jak niob czy tantal. Wymaga to jednak dalszych badań i decyzji inwestycyjnych.

Po trzecie, Polska może stać się ważnym ogniwem w unijnych łańcuchach przetwórstwa i produkcji komponentów zawierających REE – np. magnesów trwałych do silników elektrycznych czy elementów dla branży OZE. W połączeniu z naszym zapleczem inżynierskim, może to oznaczać szansę na budowę nowego sektora strategicznego przemysłu.

Co więcej, w lutym 2025 roku Grupa Azoty Puławy podpisała umowę z Mkango Polska, spółką zależną kanadyjskiej firmy Mkango Resources Ltd. Jej celem jest budowa instalacji do separacji metali ziem rzadkich w Puławach, co może być jednym z pierwszych tego typu projektów w regionie i ważnym krokiem w kierunku uniezależnienia się Europy od chińskich dostaw przetworzonych surowców.14

Podsumowanie

Metale ziem rzadkich to dziś coś znacznie więcej niż techniczne składniki nowoczesnych urządzeń. To strategiczne zasoby, od których zależy przyszłość transformacji energetycznej, cyfrowej i militarnej. Kto je kontroluje – ten nie tylko zarabia, ale i rozdaje karty na globalnej szachownicy.

Przez ostatnie dekady Chiny zbudowały niemal monopolistyczną pozycję, eliminując konkurencję niskimi cenami i przejmując przetwórstwo. Teraz Zachód – spóźniony, ale coraz bardziej zdeterminowany – próbuje odzyskać kontrolę nad tym kluczowym segmentem gospodarki przyszłości. Stany Zjednoczone, Unia Europejska, Kanada, Australia – wszyscy szukają alternatyw: w wydobyciu, przetwarzaniu, recyklingu i dyplomacji surowcowej.

Ale to nie będzie łatwe. Budowa nowych łańcuchów dostaw wymaga czasu, kapitału i politycznej odwagi. To także pytanie o wartości – o to, czy jesteśmy gotowi inwestować w rozwój suwerenności surowcowej kosztem wygody i taniego importu.

Dla Polski to szansa i wyzwanie jednocześnie. Jeśli potraktujemy ten temat poważnie – inwestując w recykling, technologie, badania geologiczne i współpracę europejską – możemy zyskać nową, strategiczną pozycję w gospodarce XXI wieku. Jeśli nie – pozostaniemy na peryferiach nowego wyścigu, który już się rozpoczął.

- https://thediplomat.com/2025/06/rare-earth-raw-power-how-china-plays-the-carrot-and-stick-game-of-the-century/ ↩︎

- https://economictimes.indiatimes.com/news/international/global-trends/rare-earths-are-not-rare-chinese-move-can-backfire/articleshow/121749665.cms?from=mdr ↩︎

- https://www.france24.com/en/20100924-china-bans-mineral-exports-japan-despite-captain-release-offer-boat-collision-diplomacy ↩︎

- https://www.csis.org/analysis/consequences-chinas-new-rare-earths-export-restrictions ↩︎

- https://www.whitehouse.gov/presidential-actions/2025/03/immediate-measures-to-increase-american-mineral-production/#:~:text=The%20Secretary%20of%20Defense%20may%20use%20the,domestic%20mineral%20production%20in%20the%20United%20States. ↩︎

- https://www.reuters.com/world/africa/us-open-minerals-partnerships-with-democratic-republic-congo-2025-03-09/ ↩︎

- https://pism.pl/publications/us-and-ukraine-agree-revised-minerals-deal ↩︎

- https://www.csiro.au/en/news/All/Articles/2024/October/Rare-earths-explainer ↩︎

- https://www.canada.ca/en/campaign/critical-minerals-in-canada/canadian-critical-minerals-strategy.html ↩︎

- https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en ↩︎

- https://lkab.com/en/press/europes-largest-deposit-of-rare-earth-metals-is-located-in-the-kiruna-area/ ↩︎

- https://www.snexplores.org/article/recycling-rare-earth-elements-hard-reuse-greener-technology ↩︎

- https://www.polytechnique-insights.com/en/columns/geopolitics/china-has-a-monopoly-on-rare-earths/ ↩︎

- https://grupaazoty.com/aktualnosci/wazny-krok-do-budowy-instalacji-separacji-pierwiastkow-ziem-rzadkich-w-pulawach-grupa-azoty-pulawy-zawarla-umowe-dzierzawy-dzialki-z-mkango-polska-sp-z-o-o ↩︎

Dodaj komentarz